-

वित्तीय वर्ष 2023-24 व 2024-25 के ऑडिट रिपोर्ट में महज खानापूर्ति?

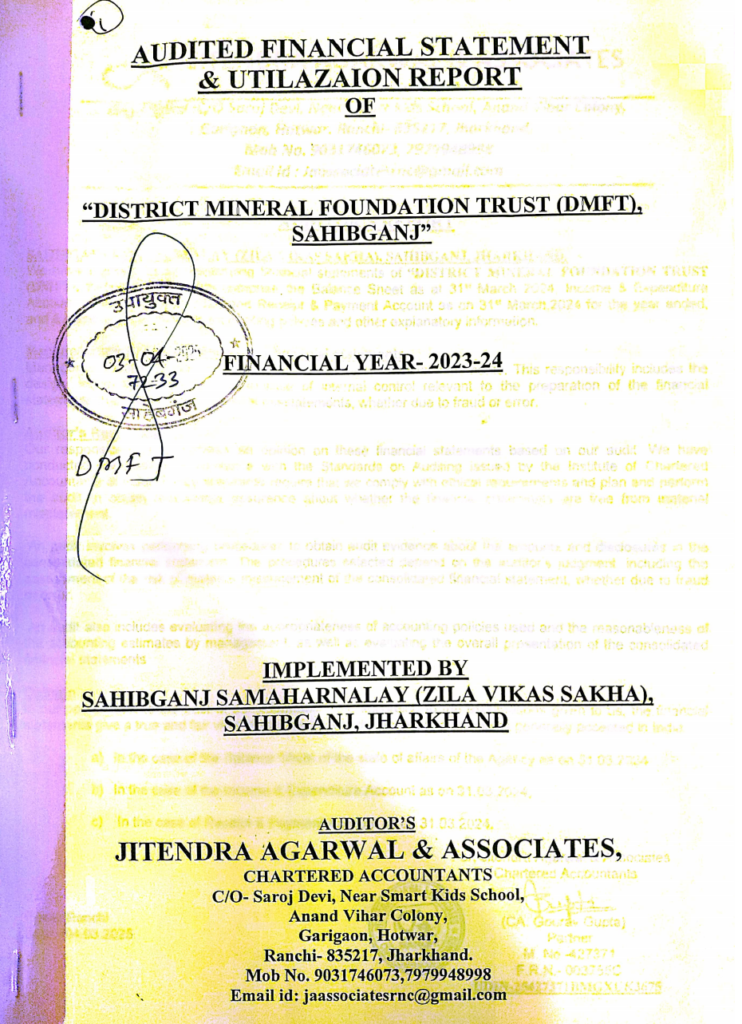

Sahibganj: जिला खनिज फाउंडेशन ट्रस्ट (डीएमएफटी) साहिबगंज के ऑडिट इतिहास का विश्लेषण एक असहज और गंभीर सवाल खड़ा करता है, क्या खामियां उजागर करने की कीमत ऑडिटर को ही बदल देना है? वित्तीय वर्ष 2022-23 और उससे पूर्व डीएमएफटी साहिबगंज का वार्षिक ऑडिट एम बोहरा एंड कंपनी द्वारा किया गया था, जिसमें ऑडिटर ने राजस्व रिसाव, बैंक प्रबंधन की लापरवाही, फिक्स्ड एसेट रजिस्टर का अभाव, बकाया वसूली, लेखा प्रणाली की कमजोरी और नियम उल्लंघन जैसी कई गंभीर अनियमितताओं को स्पष्ट शब्दों में उजागर किया था।

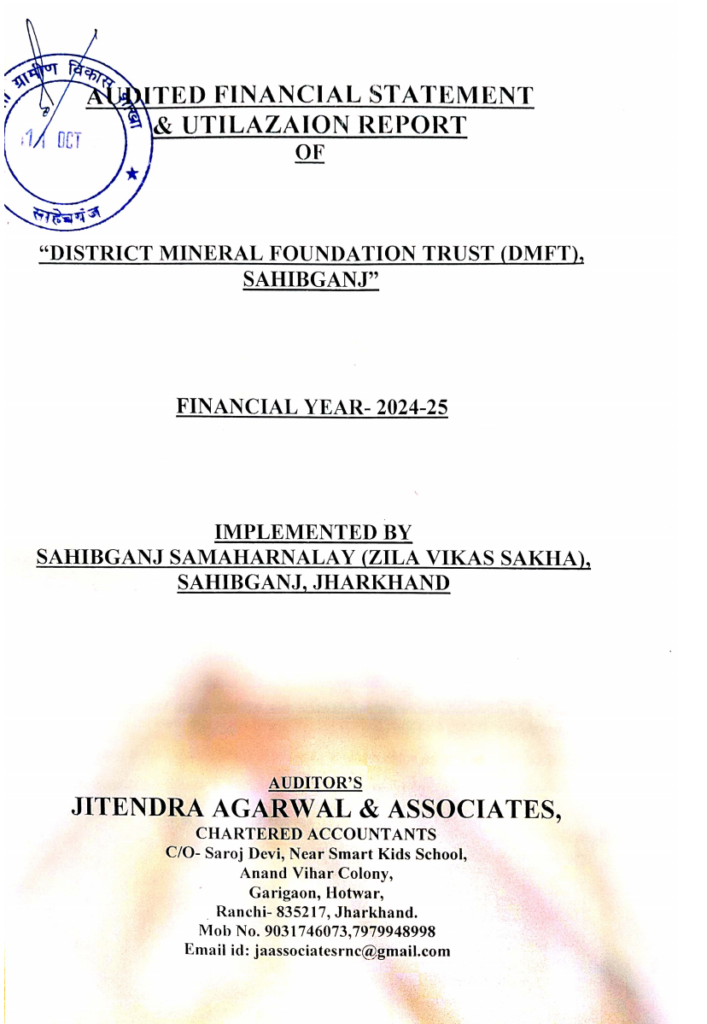

लेकिन 2022-23 के बाद अचानक तस्वीर बदल जाती है। वित्तीय वर्ष 2023-24 और 2024-25 के लिए डीएमएफटी समिति ने ऑडिट का जिम्मा जितेन्द्र अग्रवाल एंड एसोसिएट्स को सौंप दिया। इन दोनों वर्षों की ऑडिट रिपोर्ट में न तो पूर्व में चिन्हित खामियों का जिक्र है, न ही किसी प्रकार के ऑडिटर ऑब्ज़र्वेशन या क्लैरिफिकेशन दिखाई देते हैं। रिपोर्टें मुख्य रूप से आय-व्यय और खर्च के आंकड़ों तक सीमित हैं।

यह अंतर महज तकनीकी नहीं, बल्कि नीतिगत और नैतिक सवाल पैदा करता है। जहां एम बोहरा एंड कंपनी की रिपोर्टें डीएमएफटी की कार्यप्रणाली पर कठोर टिप्पणी करती थीं, वहीं नए ऑडिटर की रिपोर्टें लगभग क्लीन तस्वीर पेश करती हैं। सबसे चौंकाने वाली बात यह है कि 2021-22 और 2022-23 की ऑडिट में जिन कमियों को सिस्टमेटिक बताया गया था, उनके समाधान या सुधार का कोई विवरण 2023-24 और 2024-25 की रिपोर्टों में नहीं मिलता।

जब इस विषय में जितेन्द्र अग्रवाल एंड एसोसिएट्स से संपर्क किया गया, तो ऑडिट टीम के सदस्य विजय कुमार ने स्पष्ट किया कि ऑडिट डीएमएफटी समिति साहिबगंज द्वारा उपलब्ध कराए गए दस्तावेजों और जानकारियों के आधार पर ही किया गया। उन्होंने यह भी बताया कि भौतिक सत्यापन के नाम पर ऑडिट टीम द्वारा केवल साहिबगंज विज्ञान केंद्र का निरीक्षण किया गया। इससे यह सवाल और गहरा हो जाता है कि क्या ऑडिट का दायरा जानबूझकर सीमित रखा गया।

ऑडिटर बदलने का फैसला अपने आप में असामान्य नहीं है, लेकिन जब पुराने ऑडिटर की रिपोर्टों में गंभीर अनियमितताएं उजागर हुई हों और उसके तुरंत बाद नए ऑडिटर की रिपोर्टों में वही खामियां गायब हो जाएं, तो संदेह स्वाभाविक है। सवाल यह भी है कि यदि वास्तव में पुरानी सभी खामियों का समाधान कर दिया गया था, तो नए ऑडिट में उसका उल्लेख क्यों नहीं किया गया? ऑडिटिंग के सिद्धांत यही कहते हैं कि पूर्व वर्षों की ऑडिट आपत्तियों की क्लोजर स्टेटस रिपोर्ट में दर्शाई जाती है।

एक और अहम पहलू यह है कि 2021-22 के बाद की ऑडिट रिपोर्टें लंबे समय तक सार्वजनिक नहीं की गईं। पीएमकेकेकेवाय के नियम स्पष्ट रूप से कहते हैं कि प्रत्येक वित्तीय वर्ष की समाप्ति के तीन माह के भीतर ऑडिट और वार्षिक प्रतिवेदन सार्वजनिक कर विधानसभा के समक्ष रखा जाना चाहिए। लेकिन साहिबगंज में यह प्रक्रिया वर्षों तक टलती रही। अब जब मीडिया में लगातार खबरें प्रकाशित हुईं, तब एक साथ 2022-23, 2023-24 और 2024-25 की ऑडिट रिपोर्टें पोर्टल पर डाली गईं। इससे यह आशंका और बलवती होती है कि पारदर्शिता दबाव में आकर दिखाई गई, स्वेच्छा से नहीं।

इन तथ्यों के बीच सबसे बड़ा सवाल यही है, क्या डीएमएफटी साहिबगंज के फंड में कोई बड़ा घोटाला या अनियमितता हुई है, जिसे उजागर होने से बचाने के लिए ऑडिटर बदला गया? क्या ऑडिट को जांच के बजाय केवल औपचारिकता बना दिया गया? और क्या खनन प्रभावितों के नाम पर संचालित करोड़ों रुपये के इस फंड का सही उपयोग वास्तव में कभी स्वतंत्र और निष्पक्ष नजर से परखा गया?

एम बोहरा एंड कंपनी की रिपोर्टें जहां डीएमएफटी प्रशासन के लिए असहज थीं, वहीं नए ऑडिटर की रिपोर्टें प्रशासन के लिए अपेक्षाकृत सुविधाजनक प्रतीत होती हैं। यही वजह है कि खनन प्रभावितों द्वारा अब मांग उठने लगी है कि डीएमएफटी साहिबगंज के पूरे फंड का स्वतंत्र ऑडिट या सीएजी जांच कराई जाए, ताकि यह स्पष्ट हो सके कि खामियां वास्तव में दूर हुई हैं या सिर्फ कागजों से गायब कर दी गई हैं।

खनन प्रभावित समुदायों के लिए बना डीएमएफटी फंड अगर ऑडिटर बदलने से पवित्र दिखने लगे, तो यह न केवल वित्तीय पारदर्शिता पर सवाल है, बल्कि प्रशासनिक ईमानदारी पर भी गहरी चोट है। सवाल आज भी वही है, ऑडिटर बदला गया, लेकिन क्या सच भी बदला गया?

ऑडिटर बदले जाने के कारणों एवं ऑडिट रिपोर्ट पर ज़्यादा जानकारी के लिए डीएमएफटी समिति के सचिव सह उप विकाश आयुक्त, साहिबगंज से संपर्क करने का प्रयास किया गया लेकिन संपर्क नहीं हो पाया।

ये भी पढ़ें: Barharwa: रेल फाटक पर ट्रैक्टर खराब, 15 मिनट रुकी रही फरक्का एक्सप्रेस